Регистрация обособленных подразделений

Опыт юристов

Опыт юристов более 20 лет

Подготовка

Подготовка документов

Представление

Представление интересов

Регистрация обособленных подразделений компании в других регионах требует учета большого количества нюансов законодательства. Помощь опытного юриста может сделать процедуру быстрее и проще. Наш телефон +7 (495) 781-60-54.

Наши юристы

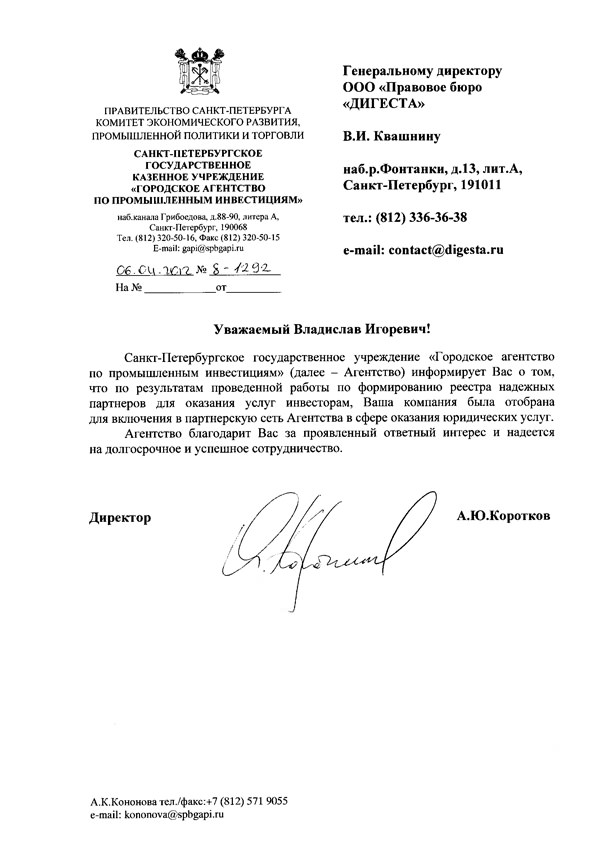

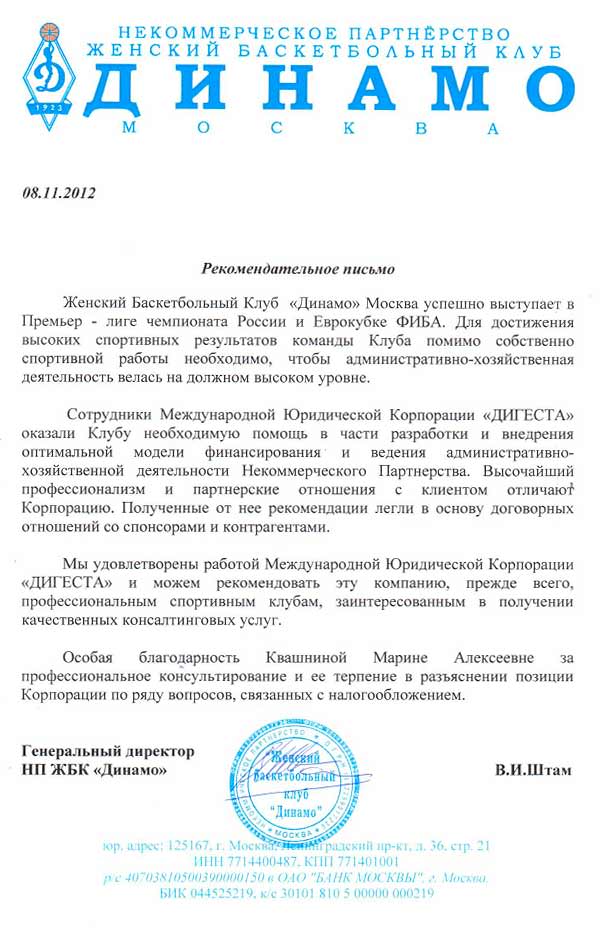

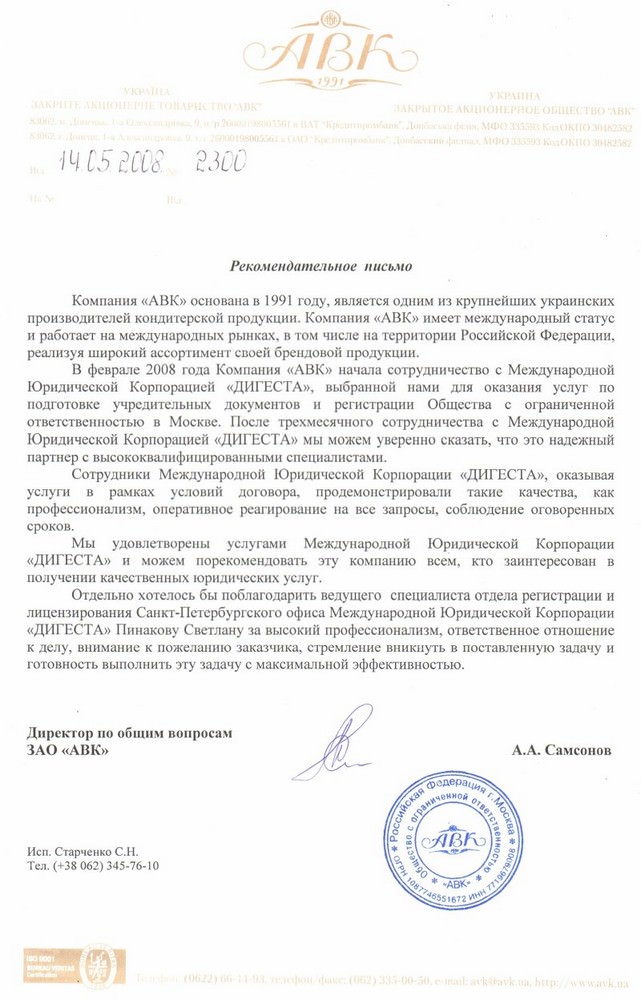

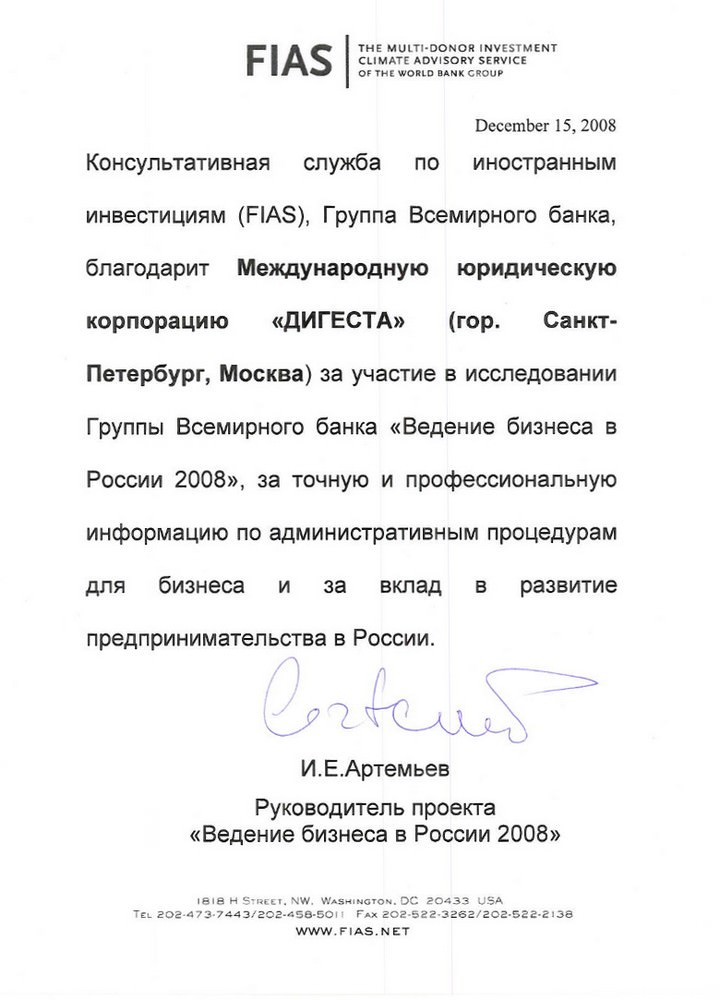

Квашнин Владислав Игоревич

Юридический стаж: с 2001 года (22 года)

Специализация:

- банкротство и защита от обвинений в экономических преступлениях,

- международное право в том числе договоры вэд,

- внесудебное разрешение споров,

- споры в третейский международных судах,

- арбитраж в РФ,

- сопровождение сделок с недвижимостью и активами.

В соответствии со ст. 11 НК РФ, обособленным подразделением организации, в целях налогового учета, признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Первым условием для признания обособленного подразделения, в целях налогообложения, является территориальная обособленность от создавшей его организации. Данное условие является одним из основных отличительных признаков, присущих обособленному подразделению. Оно должно быть расположено на иной, отличной от места нахождения организации, территории.

Вторым условием признания обособленного подразделения организации является наличие, по месту его нахождения, оборудованных стационарных рабочих мест.

Постановка на учет, учет изменений в сведениях, снятие с учета российской организации в налоговом органе по месту нахождения ее обособленного подразделения (за исключением филиала, представительства) осуществляются на основании сведений сообщений, представляемых российской организацией, согласно подпунктам 3 и 3.1 пункта 2 статьи 23 Кодекса.

Наши специалисты подготовят необходимый пакет документов для осуществления деятельности обособленного подразделения: Положение об обособленном подразделении, Приказ о создании обособленного подразделения, Доверенность на Руководителя обособленного подразделения, Приказ на бухгалтера обособленного подразделения.

Информация и документы (копии), необходимые для подготовки пакета документов:

1. Копия свидетельства ИНН.

2. Копия свидетельства ОГРН.

3. Устав.

4. Копия договора аренды.

5. Коды Госкомстата (статистика).

6. Выписка из ЕГРЮЛ (с последними изменениями).

7. Решение (протокол) о назначении Ген. директора.

8. Копии паспортов Ген. директора, Руководителя ОП, бухгалтера юр. лица, бухгалтера ОП.

Важно! Юридическое лицо обязано уведомлять государство:

- обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее предоставленных в налоговый орган сведениях о таких обособленных подразделениях:

- в течение одного месяца со дня создания обособленного подразделения российской организации;

- в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации;

- обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность этой организации (которые закрываются этой организацией):

- в течение трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или представительство (закрытии филиала или представительства);

- в течение трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного обособленного подразделения);

Важно! В соответствии с Федеральными законами РФ об обязательном страховании, обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанности по представлению расчетов по страховым взносам, по месту своего нахождения, подлежат обязательной регистрации (постановки на учет) во внебюджетных фондах.

Пять причин выбрать нас

- Запуск делопроизводства только в случае наличия перспективы положительного исхода дела

- Избежание лишних расходов и риска встречных исков

- Возможность внутренней проверки подготовленных решений по делам перед их реализацией на практике

- Применение нестандартных решений в особо сложных делах

- Оперативное взаимодействие с широким кругом специалистов-практиков в других юрисдикциях

Порядок работы с нами

-

Запись на консультацию

-

Первичная консультация

-

Заключение договора

-

Сбор и проверка документации

-

Суд

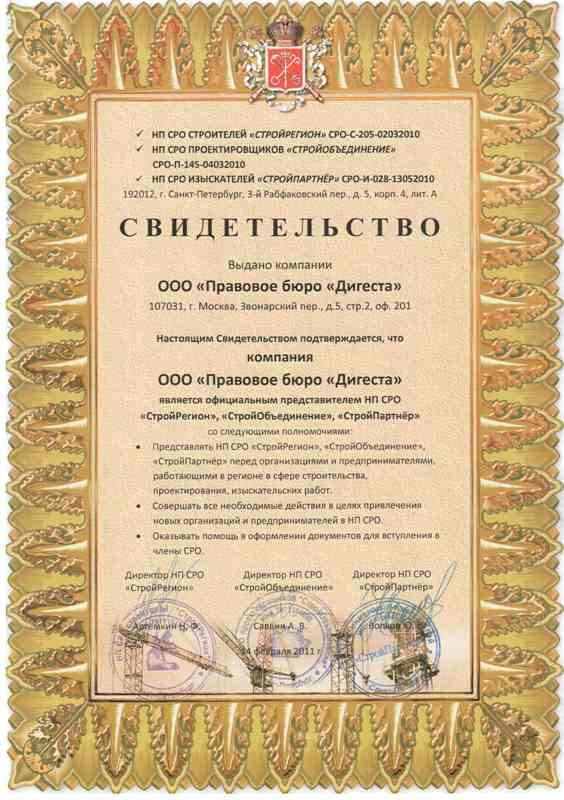

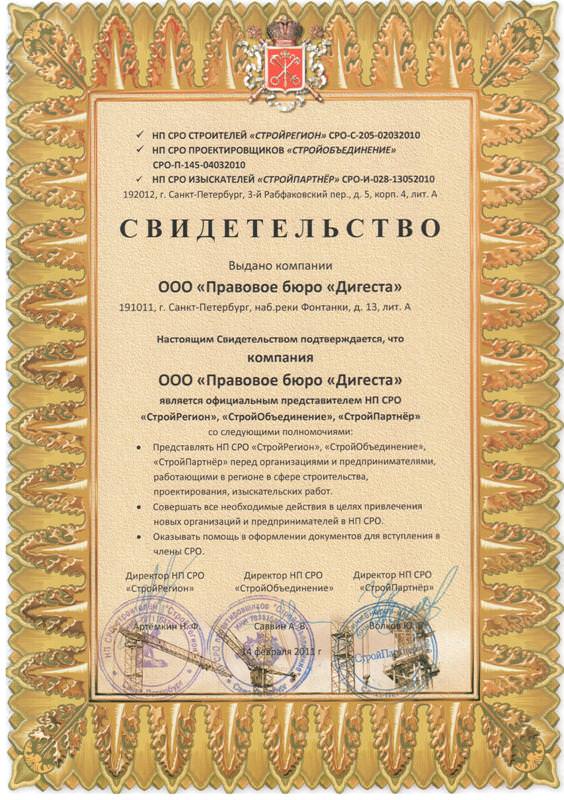

Сертификаты

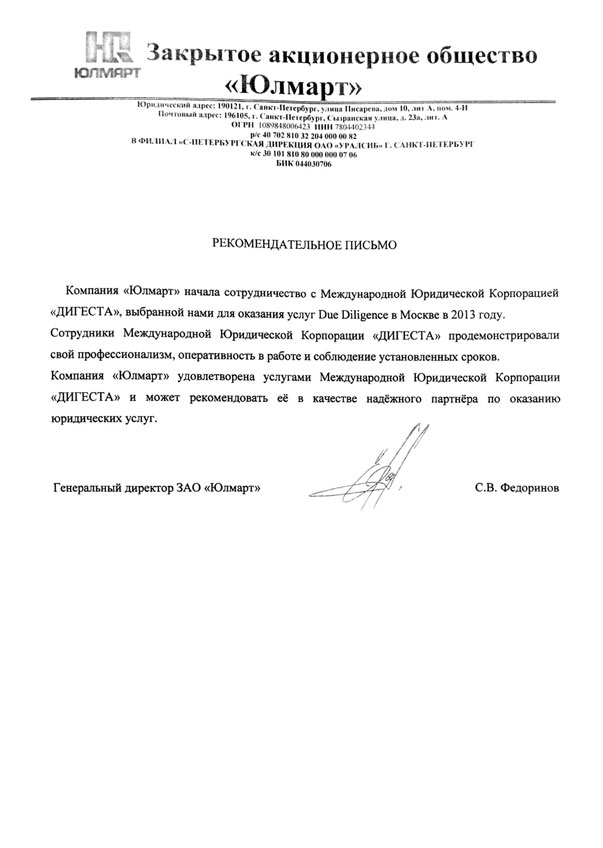

Нам доверяют

Другие услуги этой категории:

Презентация Международной Юридической Корпорации «ДИГЕСТА»